Die abgelaufene Handelswoche war von einem Auf- und Ab in den Indizes gekennzeichnet. Am Ende der Woche führte die (kleine) Achterbahnfahrt zu einer eindeutig negativen Einstufung des Marktumfeldes durch das Gesamtmarktmodell.

Auf Jahresbasis liegt der S&P 500 Index jetzt über ein Prozent unter dem Schlusskurs vom 31. Dezember 2024. Die seit Mitte Dezember eingetretene Abkühlung der nach der Wahl Donald Trumps entstandenen Euphorie, setzt sich damit fort.

Für die anstehende Woche steht der Mittwoch mit Veröffentlichung der Inflationszahlen im Fokus.

Hintergrund

Die „Analyse zum aktuellen Marktumfeld“ erscheint jedes Wochenende und ist für Besucher der Plattform frei zugänglich.

Sofern aktuelle Entwicklungen es erforderlich machen, erscheinen für Mitglieder des Daily Planner Pro unter der Woche Sonderausgaben.

Der aktuelle Stand der zur Beurteilung des Marktumfelds verwendeten Modelle und zugehörigen Indikatoren kann von Mitgliedern über ein plattformunabhängiges Dashboard abgefragt werden.

In einer mehrteiligen Beitragsreihe, wird die Zusammensetzung des zur Beurteilung des Marktumfelds verwendeten Gesamtmodells (bestehend aus mehreren Untermodellen) erörtert.

Die Teile 1 bis 10 der Beitragsreihe sind bereits veröffentlicht. Weitere Teile folgen kurzfristig.

Übersicht zum aktuellen Stand der Modelle

Stand Gesamtmarktmodell mit Schlusskurs vom vergangenen Freitag, 10. Januar 2025:

| Komponente | Stand | Punktestand |

| Kursverhalten Einzelaktien | negativ | -4 |

| Sentiment | neutral | 0 |

| Liquidität (monetäre Seite) | negativ | -2 |

| Gesamtmarktmodell: | negativ | -6 |

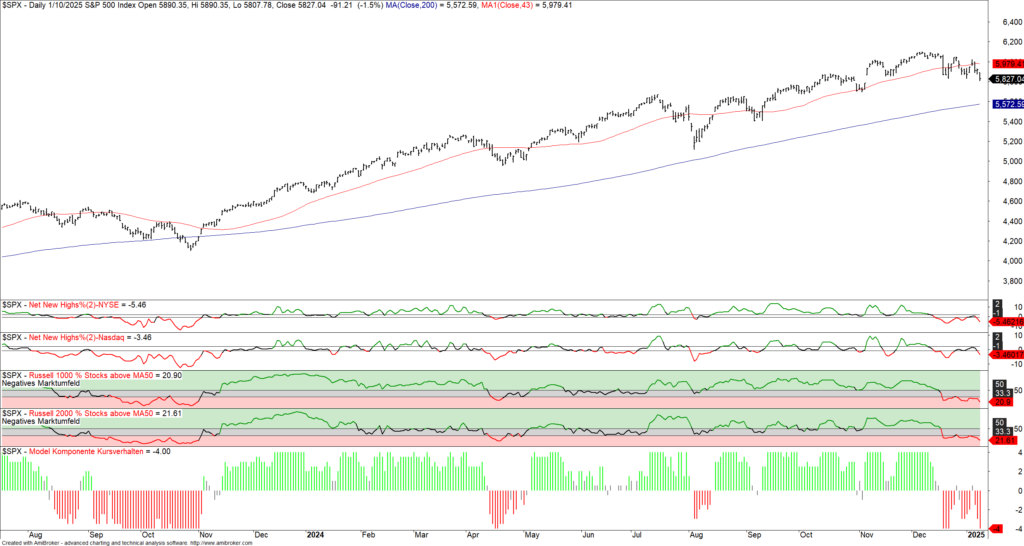

Das Gesamtmarktmodell ist somit insgesamt negativ. Unten stehende Grafik 1 zeigt die zur Komponente „Kursverhalten Einzelaktien“ gehörenden Untermodelle (Datenreihen) und den Stand des Modells, der ganz unten zu sehen ist. Die negative bis neutrale Phase des Modells dauert nunmehr bereits seit dem 18. Dezember 2024 an.

Letztendlich liegt seit diesem Zeitpunkt eine „Schaukelbörse“ vor. Das Hin und Her (schaukeln) lässt sich natürlich auch in einer Vielzahl von Aktien beobachten. Vor diesem Hintergrund war es seit Mitte Dezember schwer, Geld mit Aktien zu verdienen.

Dass es unter der Oberfläche der Indizes, also auf Einzelaktienebene, derzeit nicht gut aussieht, zeigt auch die Anzahl der zum Russell 1000 gehörenden Aktien, die über ihrem MA50 liegen. Diese liegt mit 21% so niedrig, wie seit 31. Oktober 2023 nicht mehr. Damals markierte dieser Tag das Tief einer 3-monatigen Korrekturphase in den Indizes.

Was die heutige Situation von der des 31. Oktober 2023 unterscheidet, sind die neuen 52-Wochen Tiefstände, gemessen über den „Net New Highs“ für die NYSE und die Nasdaq. Extremwerte von -10% oder weniger, sind hier noch nicht erreicht worden.

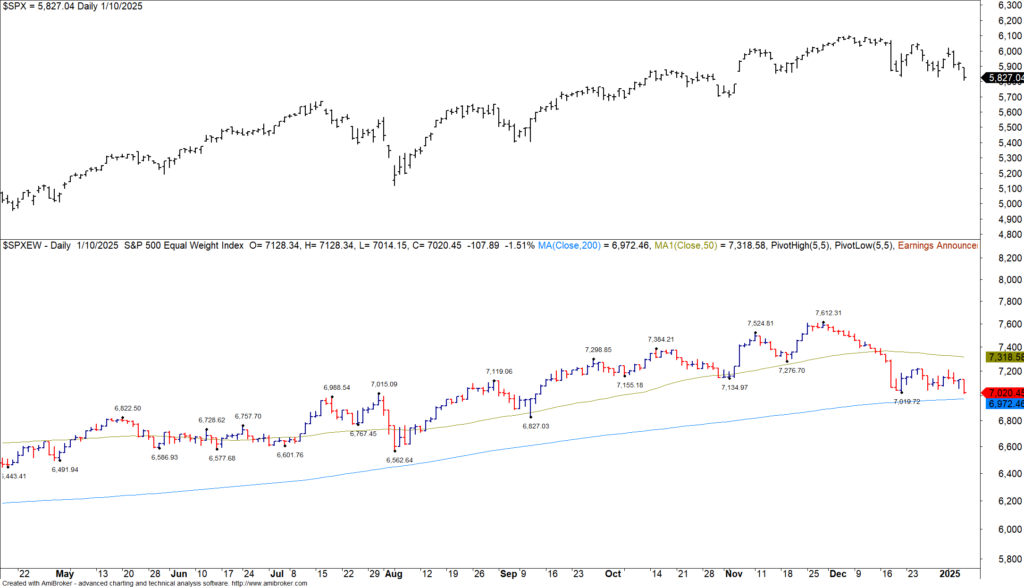

Gleichgewichteter S&P 500 Index

Die fehlende Marktbreite ist ein seit 2023 immer wieder einmal auftauchendes Phänomen (dank der Übergewichtung in den Indizes wie den S&P 500 Index, von: Nvidia, Tesla, Apple, Microsoft, Meta, Amazon und Google).

Das Gesamtmarktmodell ist zwar negativ, der nach Börsenkapitalisierung gewichtete S&P 500 Index liegt aber lediglich 4,77% von seinem am 6. Dezember 2024 markierten Allzeithoch entfernt.

Ein Vergleich mit dem gleichgewichteten S&P 500 Index (jede Aktie ist mit 0,2% gewichtet) zeigt, dass die Marktbreite bereits seit Anfang Dezember 2024 abnimmt; siehe Grafik 2.

Der gleichgewichtete S&P 500 Index hat von seinem Hoch bereits über 6% korrigiert.

Für den Handel im Rahmen des Daily Planner Pro bedeutet dies, zunächst abzuwarten und sich auf den Handel von Industriegruppen und den eine Ebene tiefer liegenden Branchen zu konzentrieren, die zu den vermeintlichen Gewinnern der zweiten Amtszeit von Donald Trump zählen oder aber nur wenig davon beeinflusst werden.

Kurzfristige Komponente

Das Gesamtmarktmodell ist negativ. Zudem liegt aus kurzfristiger Sicht (1-3 Tage), mit Stand vom vergangenen Freitag, noch kein deutlicher Ausverkauf vor.

Der Grund: Die Anzahl der zum Russell 1000 gehörenden, über ihrem MA20 liegenden Aktien, befindet sich mit 21% noch über der Marke von 20% (dieses Mal ohne Grafik).

Liquiditätskomponente

Die Zusammensetzung der Liquiditätskomponente des Gesamtmarktmodells wird ab Teil 11 der Beitragsreihe zum Gesamtmarktmodell erläutert.

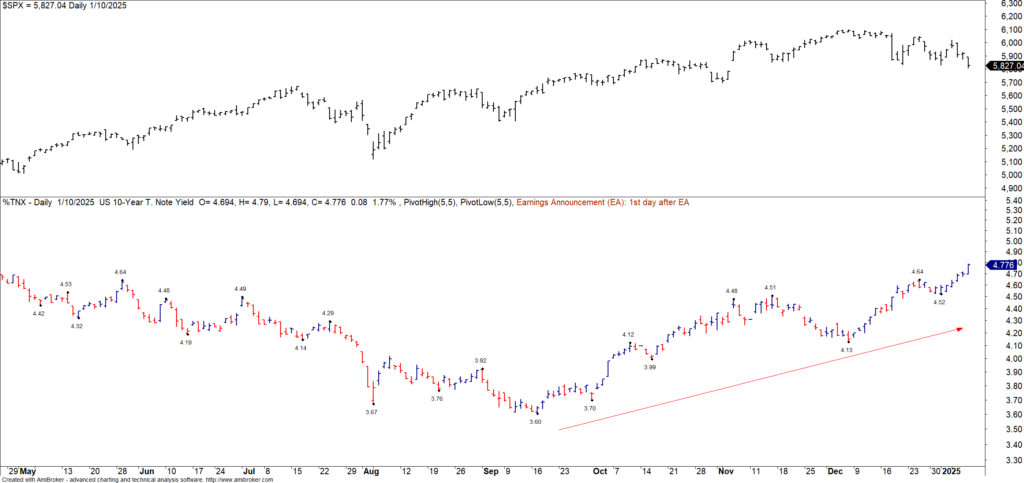

An dieser Stelle soll lediglich auf die Zinsentwicklung der 10-jährigen US Staatsanleihen hingewiesen werden. Wer den folgenden Chart (Grafik 3) anschaut und nicht weiss, dass es sich um die US 10-Year T-Note Yield handelt, könnte denken, es würde sich um eine Aktie in einem intakten Aufwärtstrend handeln (die Beschriftung der Y-Achse muss man sich dabei natürlich wegdenken).

Steigende Zinsen beeinflussen die Währung und sind schlecht für das Wirtschaftswachstum, unter anderem, weil sie das Zinsniveau von Krediten (siehe beispielsweise eigenen Zinssatz für den Dispokredit) und Unternehmensanleihen direkt beeinflussen. Kredite aber sind der Motor der Wirtschaft. Je schwieriger es für ein Unternehmen ist, Kredite bei Banken zu bekommen oder/und eigenen Anleihen zu platzieren, um so weniger kann investiert werden.

Ray Dalio, Gründer von Bridgewater, der grössten Hedge Fund Gesellschaft weltweit, hat zu diesem Thema (Liquiditätszyklus) interessante Bücher verfasst.

Auf dem Zinsniveau, auf dem sich die US Staatsanleihen derzeit befinden, sind steigende Zinsen daher Gift für den Aktienmarkt. Ende Oktober 2023 (der Zeitpunkt war weiter oben schon einmal Thema) lag das Niveau exakt bei 5%. Es scheint so, als wäre diese Marke das nächste Ziel.

Auf die Gründe für den deutlichen Anstieg des Zinsniveaus und die sich daraus ergebenden Konsequenzen auf die Wahl der in den nächsten Wochen vorrangig berücksichtigten Leitthemen, wird in den Bereichen „Makro“ sowie „Leitthemen“ in den kommenden Tagen eingegangen. Ziel ist es, spätestens nach Veröffentlichung des CPI, an diesem Mittwoch, einen Fahrplan für die kommenden Wochen an der Hand zu haben.

Beide Bereiche, Makro und Leitthemen, sind ausschliesslich Mitgliedern des Daily Planner Pro zugänglich.

Fazit

Das Marktumfeld ist eindeutig negativ. Selbst wenn das Zinsniveau der 10-jährigen Staatsanleihen in den nächsten Tagen leicht fallen sollte. Kurzfristig kann es, beispielsweise nach ein bis zwei weiteren Minustagen, zu einer Gegenreaktion kommen. Auf längere Sicht allerdings sieht es derzeit negativ aus.

Ein wichtiger Wegweiser wird – wieder einmal – die Veröffentlichung des CPI (Consumer Price Index) als Messung für die Inflation sein. Überraschend gute Daten (also ein niedrigerer CPI, als erwartet) würden dem Aktienmarkt helfen und insbesondere auch zu einer Entspannung am Zinsmarkt führen.

Anmerkung: Es gibt mehrere Varianten des CPI, die am kommenden Mittwoch veröffentlicht werden.

Im Vorfeld der CPI Veröffentlichung Long-Positionen aufzubauen, käme einer „Wette“ gleich, was nicht meiner Vorgehensweise entspricht.

Ich warte daher mindestens die Zahlen am Mittwoch ab, analysiere und entscheide dann, ob ich Positionen aufbaue. Welche Positionen das dann sein werden, basiert auf meiner Analyse der Leitthemen, die vom aktuellen Umfeld profitieren. Daily Planner Pro Mitgliedern werden diese Analysen im Vorfeld bekannt offen gelegt.

Ausblick

Der Startschuss für den offiziellen Beginn des Daily Planners ist der morgige Montag, 13. Januar 2025. An diesem Stichtag beginnt auch der Handel des Daily Planner Pro Echtzeitkontos, auch wenn zumindest zu Beginn der Woche aufgrund des schlechten Marktumfeldes keine Einstiege erfolgen werden.