Nachdem in den vorherigen Teilen 3 bis 6 die Komponente „Verhalten Einzelaktien“ vorgestellt wurde, folgt in diesem und den nachfolgenden Teilen die Sentiment Komponente.

Verwendete Sentiment Datenreihen

Für eine Bewertung der zum Gesamtmarktmodell gehörenden Sentiment Komponente wird auf drei Datenreihen zurückgegriffen, die frei verfügbar sind (Stand: 28. Dezember 2024):

- AAII Sentiment Survey:

- Unternehmen: American Association of Individual Investors, abgekürzt: AAII.

- Webseite: https://www.aaii.com/sentiment-survey

- Erscheinungsweise: Wöchentlich, jeden Mittwoch, nach Marktschluss.

- NAAIM Exposure Index:

- Unternehmen: National Association of Active Investment Managers; abgekürzt: NAAIM

- Webseite: https://naaim.org/programs/naaim-exposure-index/

- Erscheinungsweise: Wöchentlich, jeden Freitag, mit Stand vom Vortag.

- Zusätzlich werden die S&P 500 Index Schlusskurse benötigt; dazu in den nachfolgenden Beiträgen mehr.

Wie die Sentiment Daten erfasst werden und welche Datenreihen es gibt, kann jeweils auf der angegebenen Internetseite nachgelesen werden.

Interpretation der Sentiment Datenreihen

Sentiment Daten werden als Contra-Indikatoren (contrarian indicators) verwendet. Die Kernidee besteht darin, dass die breite Masse an Investoren, Tradern wie auch Asset Managern regelmässig an Wendepunkten des Aktienmarktes falsch liegt.

So ging mit den Wendepunkten im Oktober 2022, März 2020 und Dezember 2018, jeweils ein hoher Grad an Pessimismus unter den Kleinanlegern einher.

Verwendung der Sentiment Datenreihen

Die Erfahrung und Auswertung zahlreicher bedeutender Wendepunkte in marktbreiten Aktienindizes, wie den S&P 500, Russell 1000 und 3000 oder auch den Nasdaq Composite, belegen einen Punkt:

Sentiment Indikatoren eignen sich besonders gut für die Identifikation von Bärenmärkten, die kurz vor ihrem Ende stehen.

Faik Giese

In dieser Beitragsreihe wird allerdings nicht weiter auf die Identifikation der Wendepunkte vom Bären- zum Bullenmarkt eingegangen, sondern lediglich auf die Frage, inwieweit sich Sentiment Daten für die Identifikation von Markttopps eignen.

Die Anwendung von Sentiment Daten zur Identifikation von Bärenmärkten, die kurz davor stehen in einen Bullenmarkt überzugehen, erfolgt in Kombination mit den aus dem Buch „Nachhaltig erfolgreich traden“ (NET) bekannten Countertrend-Ansatz.

Die mittels des Daily Planner Pro umgesetzte Strategie berücksichtigt NET Countertend-Signale. Sobald die Marktsituation zu Countertrend-Signalen führt, wird dann auch das Thema Sentiment wieder aufgegriffen.

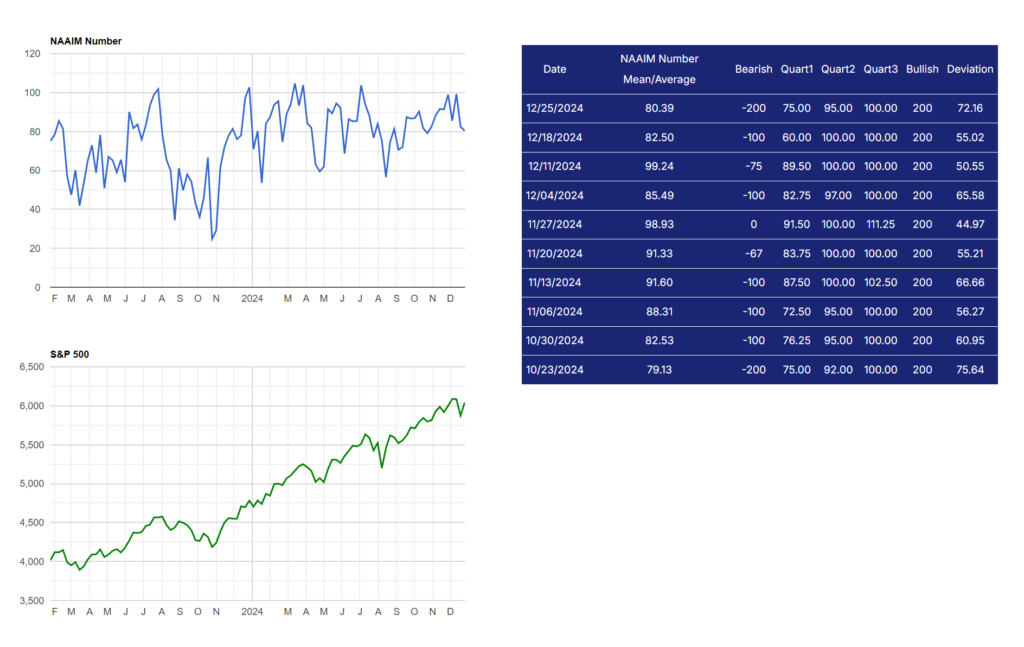

NAAIM Exposure Index

Auf der Seite von NAAIM findet sich die Möglichkeit, die Datenreihe vollständig seit Erhebung im Jahr 2006 herunterzuladen. Dort findet sich auch eine interaktive Grafik, die hier lediglich als einfaches Bild zu sehen ist (Stand: 28.12.2024).

Im Contrarian Sinne sollte ein sehr hoher Investitionsgrad (= hohes Exposure) mit einem Markttopp einhergehen.

In der Tat folgten, zumindest auf den ersten Blick, als Reaktion auf ein Investitionsgrad von 100% oder mehr, regelmässig kleinere bis deutlichere Korrekturen im S&P 500 Index.

Als Beispiele wären Ende Juli 2023, Ende März 2024 und Anfang/Mitte Juli 2024 zu nennen. Ebenfalls zu sehen ist, dass ungeachtet eines hohen Exposures von 102,71%, am 27. Dezember 2023 (also vor genau einem Jahr), der S&P 500 Index fast ungehindert weiter anstieg.

Die Frage, die sich nun stellt, lautet: Wie oft hat der S&P 500 Index (oder andere marktbreite Indizes, wie die oben genannten) tatsächlich negativ auf einen sehr hohen Investitionsgrad reagiert?

Oder anders ausgedrückt: Wie zuverlässig antizipiert ein hoher Exposure Index eine zumindest kleinere Korrektur im S&P 500 Index?

Ausblick

Im nächsten Teil wird die Frage mit Hilfe von in Excel angefertigter Auswertungen zum NAAIM Exposure Index in Form eines Videos beantwortet. Die Untersuchungen sind dabei leicht nachzuvollziehen.