Zum Ende der Handelswoche wurde den Marktteilnehmern wieder einmal vor Augen geführt, dass es unter Donald Trump so schnell keine klare Linie bei den Themen Strafzölle geben dürfte.

Neben neu aufkommenden Streitigkeiten zwischen den USA und China bezüglich des Exports von KI Chips aus den USA, rückten nach entsprechenden Drohungen seitens Trumps insbesondere die Verhandlungen mit der EU in den Fokus.

Der US Präsident will bereits zum 1. Juni – und damit mehr als einen Monat vor Ablauf der Anfang April gewährten 90-tägigen Pause – EU Importe mit 50% sanktionieren, sollten sich die Verhandlungen weiter hinziehen.

Für Marktteilnehmer ist dieser Punkt von grosser Bedeutung, denn es waren vor allem die europäischen Aktien, die am Freitag auf diese Drohung Trumps mit deutlichen Kursabschlägen reagierten.

Sollte in diesem Punkt keine Entspannung eintreten, ist mit weiteren Kursabschlägen europäischen Unternehmen zu rechnen, deren Umsätze von US Exporten stark abhängig sind.

Für leichte Entspannung sorgen dürfte dabei der Aspekt, dass am Montag, 26. Mai, die Börsen in den US wegen des Memorial Days geschlossen und damit auch die US Regierung etwas weniger aktiv mit Bemerkungen sein dürfte – auch wenn Trump über das verlängerte Wochenende sicher weitere Tweets zu dem Thema veröffentlichen wird.

Ein wichtiger Unsicherheitsfaktor hat sich im Laufe der letzten Woche zusätzlich ergeben: Im Vorfeld der von Trump gewünschten Steuerreform (die Verabschiedung des entsprechenden Antrags wurde schliesslich am Donnerstag im Repräsentantenhaus mit nur einer Stimme Mehrheit an den Kongress zur Abstimmung weitergereicht), knackte die Rendite der 30-jährigen Staatsanleihen die 5%-Marke.

Der Anleihemarkt lässt sich nur sehr selten von Worten „verführen“ und folgt eigentlich immer den wichtigsten Fakten. In diesem Falle lautet die Botschaft: Die angestrebte Steuerreform wird auch mit Einkalkulierung der Einnahmen aus Strafzöllen zu einer deutlich höheren Staatsverschuldung führen, kombiniert mit einem höheren Ausfallrisiko (Rückzahlungsausfälle).

Entsprechend wird die noch höhere Verschuldung für den Staat (noch) teurer – was die US Regierung eigentlich zu verhindern sucht (mit teils abstrusen Ideen, wie beispielsweise eine Zwangsumschichtung der Besitzer langjähriger Staatsanleihen in noch längere, bis zu 100 Jahre laufende Staatsanleihen).

Auch die 10-jährigen Staatsanleihen reagierten bis Mitte der vergangenen Woche mit Aufschlägen, blieben aber noch unter der für viele Anleihehändler magischen 5%-Marke (tatsächlich ändert sich durch das Überschreiten der 5%-Marke nicht mehr und nicht weniger als beispielsweise mit dem Überschreiten der 4,5%-Marke).

Liquiditätsseite

Seit Beginn der wöchentlichen Ausführungen, im Januar 2025, wurde an dieser Stelle immer wieder betont, dass es die Liquiditätsseite ist, die langfristig den Aktienmarkt nachhaltig beeinflusst; siehe beispielsweise auch die Artikelserie zum Gesamtmarktmodell.

Höhere Staatsanleihen bedeuten automatisch auch, dass Unternehmen höhere Zinsen für ihre neu begebenen Unternehmensanleihen bieten müssen. Zusätzliche (mehr) Gelder müssen dann von den Unternehmen zur Tilgung von Schulden aufgewendet werden – Gelder die besser in das Unternehmen selbst investiert werden könnten (was im Gegensatz zur Tilgung von Schulden einen direkten Beitrag zum Wohlstand eines Landes leistet).

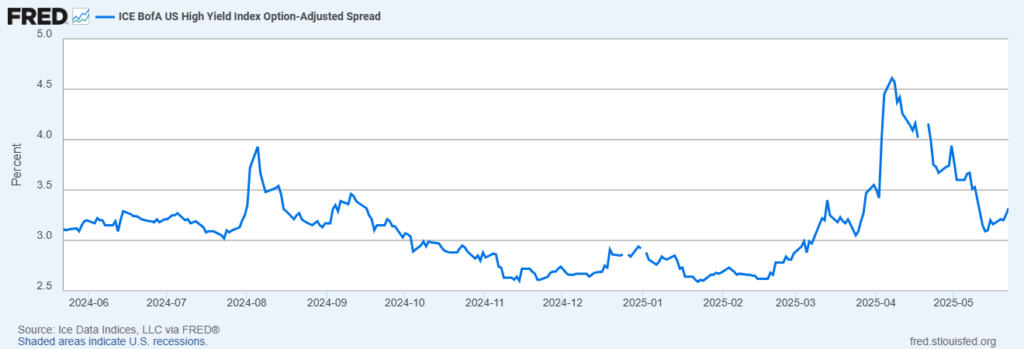

Die Liquiditätskomponente des Gesamtmarktmodells steht derzeit noch auf neutral, ist aber kurz davor negativ zu werden. Lediglich der Faktor, dass sich der Spread des Zinsniveaus zwischen 10-jährigen Staatsanleihen und Unternehmensanleihen mit geringeren Bonitäten bislang nur moderat ausgeweitet hat, wirkt einer negativeren Einschätzung derzeit noch entgegen; siehe auch obige Grafik 1.

Was bedeuten höhere Renditen für Staatsanleihen und der neue aufkommende Zollstreit für meinen Handel?

Inzwischen scheint es wie eine Sucht des US Präsidenten zu sein, mehrmals pro Woche Drohungen gegen Unternehmen und Länder und/oder Ländergemeinschaften auszusprechen.

Die Aktienmärkte reagieren darauf immer häufiger – aber eben leider nicht ausnahmslos – mit einer gewissen Gelassenheit. Bestes Beispiel vom vergangenen Freitag ist Apple: Die Aktie reagierte auf die Drohung Trumps, nicht in den USA produzierte Smartphones mit 25% Strafzöllen zu belegen, mit einem Kursabschlag von 3%. Die Drohung selbst ist aber für das Unternehmen fast schon existenziell.

Zurück zur Ausgangsfrage: Im aktuellen politischen Umfeld spielt die BSA eine ihrer grossen Stärken aus: Der Kern der Strategie kommt voll zur Geltung, indem alle Konzentration auf Leitthemen und zugehörige Unternehmen gelegt wird, die mit geringer Wahrscheinlichkeit von Sanktionen durch die US Regierung betroffen sind – und im Idealfall sogar von Massnahmen profitieren können.

Dazu ein paar Beispiele:

- Förderung des Baus von KI Daten Center

- Uran als Energieträger zur Deckung des erhöhten Energiebedarfs in den kommenden Jahren.

- Cyber Security / Cyber War.

- Moderne Kriegsführung.

- Spezialisierte Software-Unternehmen und eLearning Plattformen.

Marktumfeld

Das Gesamtmarktmodell für die Einschätzung des Marktumfeldes ist auf neutral zurückgefallen.

In Grafik 2 ist die derzeit noch positive kurstechnische Komponente zu sehen.

Der Net New Highs Indikator (über 2 Tage geglättet) liegt sowohl für die NYSE, wie auch für die Nasdaq, seit zwei Handelstagen im Minus. Tatsächlich ist dieses „Light Model“ (abgespeckte Modell) in der Vergangenheit ein sehr guter Indikator für anstehende Korrekturen und nicht selten auch für tieferen Rückschläge gewesen.

Zur Liquiditätsseite wurden bereits oben Ausführungen gemacht.

Sentiment Seite

Der Sentiment-Bereich wiederum trägt seit letzten Donnerstag nicht mehr positiv zum Gesamtmarktmodell bei. Der Grund: Die Umfragewerte nach AAII haben sich „normalisiert“. Auf 6-Monats-Sicht gibt es für den S&P 500 Index wieder mehr positiv, als negativ gestimmte Anleger.

Heisst: Von Pessimismus ist derzeit wenig zu sehen. Das zeigt wieder einmal, wie schnell Anleger ihre Meinung ändern, sobald der S&P 500 Index für ein paar Wochen – wenn auch mit kleineren Unterbrechungen – zugelegt hat.

Plan für die offenen Positionen

Europa

In Europa wird am Montag gehandelt, in den USA nicht. Nach den Gewinnmitnahmen in europäischen Aktien (hervorzuheben wäre unter anderem die Teilgewinnmitnahme der italienischen Fincantieri, siehe Grafik 3), am vergangenen Donnerstag, beabsichtige ich die verbleibenden europäischen Werte mindestens bis Mitte der Woche unangetastet zu lassen.

Im Falle einer weiteren Eskalation im US/EU Zollstreit, dürften die Daily Planner Pro Portfoliowerte weitestgehend von Kursrückgängen verschont bleiben. Ausnahme wäre natürlich ein starker Kursverfall der europäischen Werte innerhalb weniger Tage, der dann alle Werte herunterziehen dürfte.

Ich beobachte die europäischen Werte also weiterhin und bin auch bereit, gegebenenfalls auszusteigen.

USA

Die offenen Positionen in den USA haben sich am vergangenen Freitag in einem negativem Umfeld erstaunlich gut gehalten und konnten teilweise sogar zulegen.

CrowdStrike (Grafik 4) und Celestica (Grafik 5) schafften tatsächlich ihren Mitte der Woche mit Einstiegen antizipierten Ausbruch aus der Seitwärtsbewegung.

Bezüglich der offenen US Positionen warte ich ab Dienstag zunächst einmal ebenfalls ab, wie sich die Positionen entwickeln.

Für den weiteren Wochenverlauf gilt:

Ich entscheide jeden Abend für jede Aktie zwischen 18:30 und 19 Uhr, ob ein Ausstieg jeweils bereits vor Erreichen der Ausstiegsmarke sinnvoll ist.

Ein möglicher Grund könnte beispielsweise bei den zuvor gezeigten Aktien Celestica und CrowdStrike sein, dass die Werte wieder deutlich in ihre Seitwärtsbewegung zurückfallen.

Mein Plan bezüglich neuer Einstiege

Derzeit gehe ich davon aus, dass sich spätestens Mitte der Woche herauskristallisieren wird, welche Richtung die US Aktienmärkte einschlagen (rauf oder runter).

Auch wenn die Liquiditätskomponente des Marktmodells droht negativ zu werden und die kurstechnische Komponente ebenfalls kritisch ist (siehe obige Anmerkungen), bleibe ich optimistisch – insbesondere auch aus pragmatischen Gründen.

Es macht nämlich viel mehr Arbeit, neue Einstiege vorzubereiten und im Vorfeld zu recherchieren, als aus bestehenden Werten auszusteigen (weil die Werte und damit in der Regel auch der breite Markt, fallen).

Mit anderen Worten: Ich bereite mich auf neue Einstiege vor, warte aber zunächst ab, wie sich der breite Aktienmarkt (das Marktumfeld) und die offenen Positionen entwickeln.

Die Watch List (einsehbar nur für Mitglieder via Dashboard) gibt genaue Auskunft darüber, welche Werte derzeit im Fokus stehen.

Einstiege in Europa ziehe ich erst wieder in Erwägung, wenn der US/EU Zollstreit beigelegt worden ist. Ausnahme bilden allerdings Werte aus dem Aerospace & Defense Bereich.

Fazit

Auch wenn es sich um eine verkürzte Handelswoche in den USA handelt, dürfte diese doch viel Spannung und auch Volatilitäten mit sich bringen. Ich fühle mich mit dem derzeitigen Investitionsgrad wohl und lasse mir vom Markt (Kursverhalten) zeigen, in welche Richtung die Reise geht, um dann entsprechend zu agieren.

Faik Giese

Risikohinweis:

Diese Publikation dient nur zu Informationszwecken und zur Nutzung durch den Leser. Sie stellt weder ein Angebot noch eine Aufforderung seitens des Autors, wie auch der die Internetseite betreibenden Giese Consult, zum Kauf oder Verkauf von Wertpapieren oder Investmentfonds oder daraus abgeleiteten Produkten (Derivaten) dar. Die in dem Beitrag enthaltenen Informationen wurden aus Quellen zusammengetragen, die als zuverlässig gelten. Weder der Autor, noch die Giese Consult geben eine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit. Beide lehnen jede Haftung für Verluste ab, die sich aus der direkten oder indirekten Verwendung dieser Information ergeben.