In der vergangenen Woche gab es mit Blick auf Wirtschaft und Börse zwei Ereignisse, die auch für die kommenden Monate prägend sein dürften.

Gleich zu Beginn der Handelswoche entstand ein „KI Schock“, der bis auf wenige Ausnahmen alle europäischen und amerikanischen Aktien aus dem Bereich Künstliche Intelligenz (KI) erfasste – und zwar vom Chiphersteller bis hin zum Energielieferanten für Datenzentren.

Einige der wenigen Ausnahmen waren Unternehmen aus dem Software Cyber Security Bereich, wie unter anderem der Daily Planner Pro Portfoliowert CrowdStrike (Symbol: CRWD).

Auslöser für den KI Crash war die Vorstellung eines kostengünstigen KI-Sprachmodells des chinesischen Start-up Deepseek und die damit einhergehende Sorge, die US Dominanz im KI Bereich könnte gefährdet sein. Da das Deepseek Sprachmodell mit deutlich weniger finanziellen Ressourcen und ohne Chips der neuesten Generation auskommt, wurden Befürchtungen geweckt, dass die bisherigen und insbesondere für die Zukunft geplanten Milliardeninvestitionen im KI Bereich gar nicht erforderlich sein könnten.

Bislang wurde davon ausgegangen, dass für die Anwendung von KI Modellen mächtige Rechenzentren benötigt werden, deren Aufbau mindestens $50 bis $100 Milliarden verschlingt. Seit der Vorstellung von Deepseek steht hinter dieser Annahme ein grosses Fragezeichen.

Damit tritt der Megatrend KI in eine neue Phase ein. Erst in einigen Monaten dürfte es eine Antwort auf die Frage geben, wie disruptiv die Auswirkungen des Sprachmodells von Deepseek tatsächlich für den gesamten KI Bereich sind.

Als zweites bedeutendes Wochenereignis ist nicht etwa die Zinsentscheidung der Fed anzuführen (diese brachte keine Überraschungen).

Vielmehr sind es die seit gestern, 1. Februar 2025, seitens der USA in Kraft gesetzten Strafzölle auf importierte Waren aus Kanada und Mexiko (jeweils 25%) sowie China (Erhöhung der ohnehin bereits vorhandenen Strafzölle um 10%).

Als sich am vergangenen Freitag, circa drei Stunden vor Handelsende, immer deutlicher herauskristallisierte, dass die Zölle kommen würden, reagierten die Indizes negativ. Der S&P 500 beispielsweise lag während des Handelstages in der Spitze 0,8% vorne und beendete dann den Tag mit einem Minus von 0,5%.

Da Mexiko und Kanada bereits reagiert und ihrerseits Strafzölle auf importierte US Waren angekündigt haben, wäre es nicht verwunderlich, wenn sich der am Freitag in der zweiten Handelshälfte eingeschlagene negative Trend zum Wochenauftakt fortsetzt und vielleicht sogar noch verstärkt.

Update vom Montag, 3. Februar, 14:20 Uhr: Die Strafzölle gegen Kanada, Mexiko und China sollen am Dienstag, 4. Februar, in Kraft treten. Ursprünglich (seit Amtsantritt Donald Trumps, am 21. Januar) und bis vergangenen Freitag, war vom 1. Februar die Rede.

Handeln nach Plan

Aufgrund der Vielzahl von Ereignissen ist ein Handel nach Plan von grösster Bedeutung. Die heutige Ausgabe der Wochenanalyse legt daher ihren Fokus auf die Frage, wie ich in dieser und den kommenden Wochen beabsichtige zu agieren.

In jedem Fall gilt: Das aktuelle Marktumfeld ist nicht dazu geeignet mit extremen Risiken zu handeln (beispielsweise durch den Aktienkauf auf Kredit (Margin genannt)).

Im Gegenteil: Geduld ist gefragt!

Hintergrund

Die „Analyse zum aktuellen Marktumfeld“ erscheint jedes Wochenende und ist für Besucher der Plattform frei zugänglich.

Sofern aktuelle Entwicklungen es erforderlich machen, erscheinen für Mitglieder des Daily Planner Pro unter der Woche Sonderausgaben.

Der aktuelle Stand der zur Beurteilung des Marktumfelds verwendeten Modelle und zugehörigen Indikatoren kann von Mitgliedern über ein plattformunabhängiges Dashboard abgefragt werden.

In einer mehrteiligen Beitragsreihe, wird die Zusammensetzung des zur Beurteilung des Marktumfelds verwendeten Gesamtmodells (bestehend aus mehreren Untermodellen) erörtert.

Die Teile 1 bis 12 der Beitragsreihe sind bereits veröffentlicht.

Übersicht zum aktuellen Stand der Modelle

Stand Gesamtmarktmodell mit Schlusskurs vom vergangenen Freitag, 31. Januar 2025:

| Komponente | Stand | Punktestand |

| Kursverhalten Einzelaktien | verhalten positiv | +2,5 |

| Sentiment | neutral | 0 |

| Liquidität (monetäre Seite) | neutral | 0 |

| Gesamtmarktmodell: | verhalten positiv | +2,5 |

Zu berücksichtigen ist, dass das Gesamtmarktmodell auf End-of-Day Basis täglich aktualisiert wird und sich die Einschätzung zum Marktumfeld somit ebenfalls täglich ändern kann (Mitglieder können jederzeit den Stand über ein Dashboard abfragen).

Da sich in dieser Woche gegenüber den beiden Vorwochen im Bereich des Gesamtmarktmodells wenig getan hat, verzichte ich auf Ausführungen zu den einzelnen Komponenten des Modells und gehe stattdessen auf meine Pläne für die kommenden Tage und Wochen ein.

Plan für die anstehende Handelswoche und darüber hinaus

Das Gesamtmarktmodell zeigt ein nach wie vor verhalten oder leicht positives Marktumfeld an. Zu berücksichtigen ist dabei, dass in das Modell keine Strafzölle (beziehungsweise deren Auswrikungen) und anstehenden (drohenden) politischen Entscheidungen einfliessen. Die Liquiditätskomponente des Modells stellt allerdings sicher, dass Entscheidungen auf politischer Ebene, die Auswirkungen auf Liquidität und damit den Kreditzyklus haben, erkannt werden. Das ist bislang nicht der Fall, kann sich aber natürlich jederzeit ändern.

Aufbau neuer Positionen

Sofern es im Laufe der Woche dabei bleibt, dass die Liquiditätskomponente nicht auf tief rot (negativ) „kippt“, werde ich versuchen, weitere Positionen unter den im Folgenden genannten Gesichtspunkten aufzubauen.

KI Bereich

Im KI Bereich konzentriere ich mich vor dem eingangs geschilderten Hintergrund zunächst einmal auf diejenigen Bereiche (Nischen), die in jedem Fall von dem Aufbau von Datenzentren profitieren – unabhängig davon, wie teuer diese sein werden.

Exkurs: Nvdia aus chart-technischer Sicht

Der folgende Chart zeigt den Kursverlauf von Nvidia (Symbol: NVDA) seit März 2024. Nvidia ist zwar kontinuierlich in aller Munde, jedoch bedeutet dies nicht, dass die Aktie deswegen in den letzten sieben Monaten deutlich zugelegt hätte. Ein Blick auf den Tages-Chart verrät: Die Aktie steht aktuell auf dem Niveau von Anfang Juni 2024.

Nach dem negativen Gap am letzten Montag, hat sich Nvidia innerhalb einer kleinen Range (Kursspanne) aufgehalten. Hier steht anscheinend eine Entscheidung (stärkere Bewegung) noch vor Bekanntgabe der Jahreszahlen, am 26. Februar 2025, unmittelbar bevor: Ein Ausbruch nach unten käme aus chart-technischer Sicht nicht überraschend. Natürlich ist auch ein Ausbruch nach oben möglich. Dieser wäre dann gleichbedeutend mit der Erkenntnis, dass die durch Deepseek ausgelöste Disruption im KI Bereich nicht so stark ausfällt, wie zunächst befürchtetet.

Strafzölle – betroffene Branchen meiden

Auf die seit gestern, 1. Februar, geltenden Zölle für Waren aus Kanada und Mexiko (jeweils 25%) sowie China (Erhöhung der Strafzölle um weitere 10%) haben in der vergangenen Nacht Mexiko und Kanada reagiert und ihrerseits Strafzölle auf importierte US Waren angekündigt.

Es überrascht (mich zumindest), dass keine der betroffenen Regierungen (USA, Mexiko und Kanada) das Gespräch gesucht hat und es direkt zu einer Eskalation gekommen ist.

Aus der ersten Amtszeit Donald Trumps ist aber bekannt, dass es mitunter dann doch schneller, als zunächst gedacht, zu einer Einigung kommen könnte. Die Wahrscheinlichkeit für eine Einigung ist allerdings derzeit noch nicht besonders hoch, denn gegenüber der Situation 2017-2020 (erste Amtszeit D. Trumps) hat sich auf mexikanischer Seite einiges verändert:

In Mexiko hat sich zwischenzeitlich eine Vielzahl von chinesischen Firmen angesiedelt (darunter beispielsweise auch Spielzeughersteller), um ihre Waren günstiger in die USA exportieren zu können, als über den direkten Weg China-USA. Führende westliche Automobilbauer hatten zuvor diesen Weg gewählt, allerdings noch vor Donald Trumps Amtszeiten und eigentlich nur, weil man in Mexiko billiger produzieren konnte, als in Europa.

Unterm Strich ist die Verhandlungsposition der mexikanischen Regierung aufgrund dieser Veränderung also deutlich schwächer als noch vor 5-7 Jahren.

Im Gegensatz dazu war in den letzten Jahren eine derartige Veränderung in Kanada nicht zu beobachten. Hier spielt eher die enge Verflechtung mit den USA, insbesondere im Schienentransport- und Energiebereich (Kanada exportiert einen Grossteil seiner Energie (Öl, Gas, Kohle)), den Kanadiern in die Hände. Ergänzung vom 3. Februar, 0:50 Uhr: Die US Regierung hat dies berücksichtigt und den Zollsatz für importiertes kanadisches Öl niedriger, nämlich auf 10% festgelegt.

Vor diesem Hintergrund würde es nicht überraschen, wenn die USA zeitnah eine Einigung mit Kanada finden, jedoch nicht mit Mexiko. Das setzt allerdings eine konsequente Haltung gegenüber chinesischer Produkte (auch wenn sie aus Mexiko kommen) der neuen US Regierung voraus – ob sie diese hat, wird sich noch zeigen müssen.

Schlussfolgerungen:

- Mit einer Änderung der Situation (teilweise oder vollständige Rücknahme der Strafzölle gegenüber einzelnen Ländern) ist jederzeit zu rechnen. Ebenso mit der Einführung von Ausnahmen (wie beispielsweise im Jahr 2018, als die Regierung unter Donald Trump explizit für Apple Sonderregeln aufstellte).

- Es macht Sinn, sich zunächst einmal von den durch Strafzölle direkt betroffenen Branchen fernzuhalten und abzuwarten, wie sich die Angelegenheit weiter entwickelt.

- Insbesondere der Konsumbereich (Consumer Staples und Consumer Discretionary) dürften von den Zöllen betroffen sein.

- Besonders „heimtückisch“ ist, dass die Auswirkungen der Strafzölle grösstenteils mit Verzögerung eintreten werden, weil viele Anbieter (beispielsweise von Autos und Ersatzteilen) soweit möglich vorgesorgt und die Lager gefüllt haben.

Gold und Goldminen

Die von den USA verhängten Strafzölle lassen viele Waren, vom Lebensmittel über Spielzeug bis hin zum Auto inklusive Ersatzteilen, teurer werden. Das treibt zumindest vorübergehend die Inflation an. Bei gleichbleibenden Zinsen (siehe US Notenbank Zinsentscheidung vom vergangenen Mittwoch plus dazugehörige Begründung) ergibt sich damit ein eigentlich für Gold und Goldminenbetreiber fast schon ideales Umfeld.

Der obige Chart zeigt den Verlauf von Gold in US Dollar (Forex Handel). Ein direkter Einstieg ist nach dem starken Kursanstieg nicht angedacht. Der Hauptgrund für mein Abwarten: Die von mir in diesem Bereich berücksichtigten COT Daten deuten auf eine bevorstehende Korrektur hin.

COT steht für Commitments of Traders, einem wöchentlich erscheinenden Bericht der Commodity Futures Trading Commission (CFTC), aus dem die Positionierung der Trader, eingeteilt in drei Gruppierungen, hervorgeht.

Sollte sich in den kommenden Wochen ein Kaufsignal im Goldbereich ergeben, werde ich neben einem direkten Engagement in Gold via Gold ETF auch Goldminen berücksichtigen. Hier habe ich mehrere Titel aus dem Small- und Mid-Cap Bereich im Auge.

Hinweis: Dies ist keine Aufforderung zum Kauf oder Verkauf! Siehe unseren Risikohinweis.

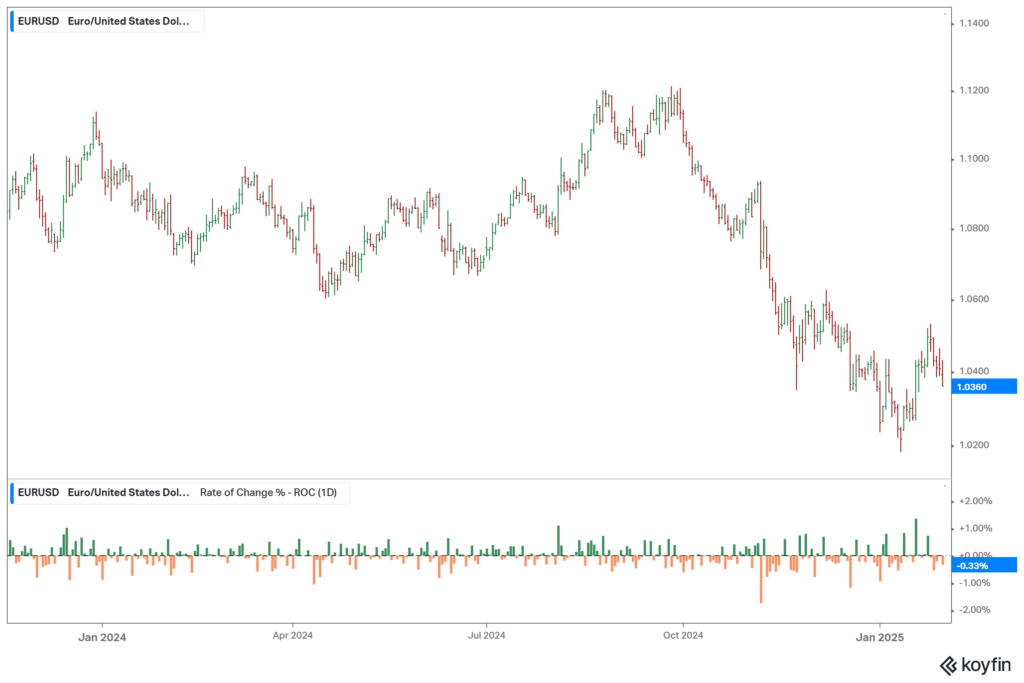

US Dollar Währung

Vor dem Hintergrund, dass in den USA vorerst keine grösseren Zinssenkungen mehr zu erwarten sind und die EZB für den Euro-Raum bereits eine weitere Zinssenkung angekündigt hat, werde ich in den kommenden Tagen ein Engagement im Währungsbereich in Erwägung ziehen. Die folgende Grafik zeigt den Euro gegenüber dem US Dollar (EURUSD).

Inwieweit ein Einstieg in den EURUSD oder eine andere Währung erfolgt, werde ich zu gegebener Zeit dann entscheiden. Wichtig ist auch das Timing: Es gilt zu vermeiden, genau in dem Moment einzusteigen, wo sich der Kurs bereits weit überdurchschnittlich stark bewegt hat.

Hinweis: Dies ist keine Aufforderung zum Kauf oder Verkauf! Siehe unseren Risikohinweis.

Fazit

Die nächsten Wochen bleiben herausfordernd und dürften richtig spannend werden!

Anmerkung zur Daily Planner Pro Mitgliedschaft

Eine Daily Planner Pro Mitgliedschaft kann nur zu bestimmten Stichtagen erworben werden, die in der Regel mindestens 1,5 Monate auseinanderliegen. Der nächste Stichtag für eine Aufnahme ist der 15. Februar 2025. Bis zu diesem Stichtag gilt noch ein Preisnachlass. Danach wird der reguläre Preis erhoben. Details zur Mitgliedschaft